为积极响应国家推出的利好政策,各地加快落实“四个取消”★★。其中,天津及东方★★★、文昌等海南部分县市取消限购。天津、成都、西安等取消限售。天津、乌鲁木齐、西安等取消限价。多地明确将二套商贷首付比例下调至15%。西安、银川★、佛山等地取消普宅认定标准。上海、重庆、青岛等从降低首付比例、提高最高贷款额度、支持公积金支付首付等方面加大公积金支持力度★。

9月26日,政治局会议提出“要促进房地产市场止跌回稳”★★★,释放了迄今最强维稳信号,随后连续4场重磅发布会体现出中央稳经济的决心。9月底一线城市接连优化政策后,居民购房首付比例及贷款利率已达到历史最低,限购政策也处于自实施以来最宽松阶段★★。

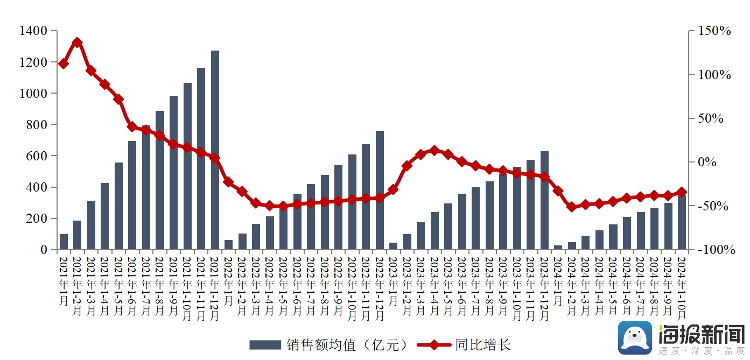

10月31日★★★,中指院发布2024年1-10月中国房地产企业销售业绩排行榜单★★★。综合来看,TOP100房企销售总额为34599.95亿元,同比下降34.7%,降幅较上月缩窄4★★.08个百分点。10月单月,TOP100房企销售额同比增长10★.53%,环比增长67★.45%。

准确来看,一方面房企采取线上线下相结合的方式举办房展会、推介会等多样促销活动★★★,优化线上引流、扩大活动影响★,使去化切实见到实效★。线上利用“两微一抖”、直播等媒体平台快速传播★★★,通过“虚拟房屋实景展示、360度全景漫游、在线售楼中心”等技术手段实帮助购房者在线咨询、视频看房,有效实现流量转化。线下楼盘开放式防区样板间,加快开盘进度,抢抓时间窗口和政策有利时机。

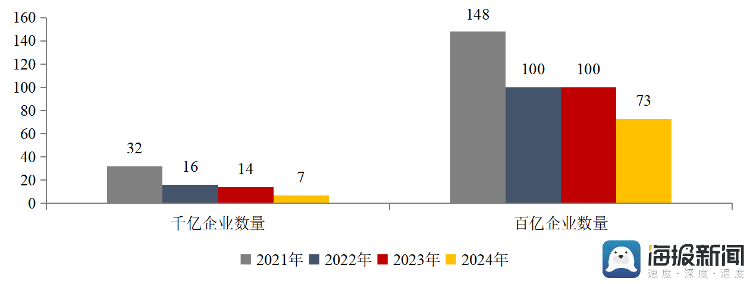

具体来看,千亿以上阵营7家,较去年同期减少7家,销售额均值2022★.5亿元。第二阵营(500亿-1000亿)企业9家,较去年同期减少3家★,销售额均值729.5亿元。第三阵营(300亿-500亿)企业9家★★,较去年同期减少10家,销售额均值370.6亿元。第四阵营(100亿-300亿)企业为48家,较去年同期减少7家,销售额均值176.5亿元★。

房价方面,目前★★★“以价换量★”仍是市场主流,但一线及热点二线城市二手房价格跌幅正在快速收窄。

10月17日,住建部、财政部等中央五部门联合召开新闻发布会,明确促进房地产市场止跌回稳的“组合拳”★★。典型房企充分利用★★“十一”假期等时间窗口,搭建顺畅便捷的购销平台,推出优质项目,开展折扣、优惠券、赠购房权益等多种营销活动★★,促进商品房销售★★★。

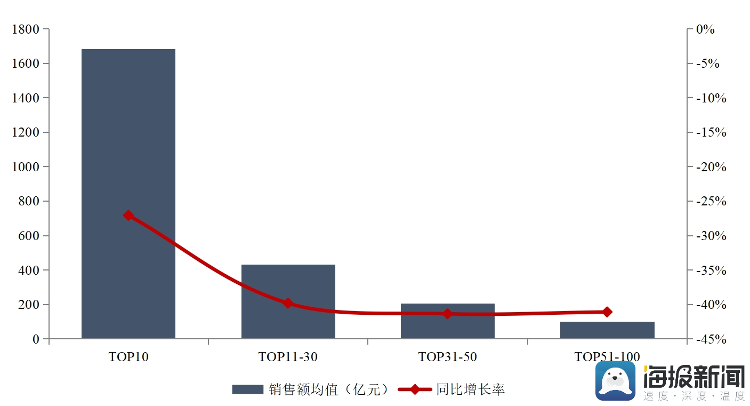

1-10月,各阵营房企销售额均有所下降。其中,TOP10房企销售额均值为1684.0亿元,较上年下降27.1%★★;TOP11-30房企销售额均值为432.1亿元★,较上年下降39.8%★★;TOP31-50房企销售均值为206★★.2亿元,较上年下降41.4%;TOP51-100房企销售额均值为99.9亿元,同比下降41.1%★★。

10月8日★,国家发改委举行发布会提出“针对楼市持续偏弱,采取综合性政策措施★★★,促进房地产市场止跌回稳★。★★★”12日,财政部发布会提出三项增量支持政策,17日,住建部等五部委介绍推动房地产止跌回稳的政策“组合拳”,提出“四个取消(包括取消限购、限售★★、限价★★★、普通住宅标准)、四个降低、两个增加(新增实施货币化安置100万套城中村改造和危旧房改造,★★‘白名单’项目信贷规模增加至4万亿元)★★”,21日,央行降息落地★★★,1年期★★、5年期以上LPR均下调25BP★★,分别降至3.1%、3.6%★★★。

在★“一揽子”政策推动下★★,房地产市场预期及购房者信心有所恢复★★★,核心城市市场活跃度大幅提升★,新房及二手房销售明显放量★★。10月★★,重点城市新房销售面积环比增长超30%★,同比基本持平(前9月同比为-30%)★★,市场销售改善明显。二手房市场活跃度持续提升,重点城市二手房成交套数环比由降转增★★★,同比增幅明显扩大。

整体来看,自9月底以来★★,房地产“一揽子”政策带动市场销售出现积极变化,预计短期核心城市销售回稳态势有望延续★。接下来,若货币化安置100万套城中村和危旧房改造★★,以及收购存量房及闲置土地政策能够落实到位★★★,将有助于加快改善市场供求关系,最终实现房地产“止跌回稳”目标。业内人士表示,房企应重点关注营销环节,紧抓政策宽松风口,通过一系列销售组合拳持续发力,加大推盘促销力度。

2021年1月-2024年10月TOP100房企累计销售额均值及增速情况

从榜单可以看出,保利置业、中海地产、中建壹品等10月当月销售增长强劲★★。1-10月销售总额超千亿房企7家,较去年同期减少7家,百亿房企73家,较去年同期减少27家。TOP100房企权益销售额为24077.4亿元★★,权益销售面积为13121.0万平方米。

另一方面,打出多种促销组合拳,结合城市专项购房优惠政策,与线上线下活动联动,加大包括特价房源、购房补贴、家具礼包★、物业费减免等优惠力度★★★,提升消费者购房消费意愿。