预判后市,我们认为,2025年1-2月受春节假期影响,环比回落是大概率事件,不过考量到政策加持和当前弱复苏成交惯性,3月小阳春行情有望延续,考量到2024年基数较低,一季度同比仍不乏回正的可能。

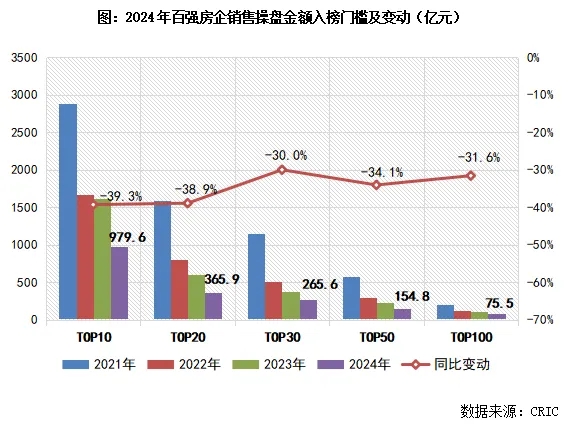

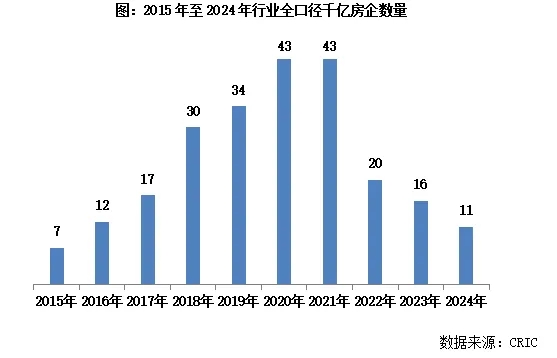

2024年★,百强房企销售门槛值继续下移,且各梯队门槛均降到近年最低★★★。其中★★★,TOP10房企销售操盘金额门槛同比降低39.3%至979.6亿元。TOP30和TOP50房企门槛也分别同比降低30%和34★★★.1%至265.6亿元和154★★.8亿元。TOP100房企的销售操盘金额门槛则降低31★★.6%至75.5亿元。此外,2024年全口径千亿房企数量进一步减少至11家★,回到2016年水平★。

2024年12月,TOP100房企实现销售操盘金额4513★★.9亿元,环比增长24★.2%,同比持平。累计业绩来看★★,1-12月百强房企实现销售操盘金额38840★.2亿元★★,同比降低28★.1%,降幅较11月收窄近2.6个百分点★。

分能级来看★★,一线%。除上海、深圳环比下降外,北京★★★、广州均同环比齐增★,其中广州涨幅显著★★★,环比增9%、同比增39%★★,与三季度月均相比增长73%,这也使得广州成交量与去年基本持平★★。值得关注的是,前期利好新政影响较大的上海、深圳,本月均出现环比转降★★,可以看出新政利好效应有递减趋势,随着短期欲购房的存量客户持续释放,成交增长也有疲软态势。

企业层面,前三季度市场基本处于低位运行,四季度企业销售翘尾回升★。第四季度百强房企销售操盘金额同比转正★,微增0.2%,企业销售表现明显优于前三季度★★。12月,TOP100房企实现销售操盘金额4513.9亿元★★,环比增长24.2%,同比持平,累计业绩同比降低28.1%。2024年全口径千亿房企数量进一步减少至11家★★★,回到2016年水平★。

二三线城市成交延续低位波动,累计同比降幅显著高于一线。可以将各城市划分为以下几类:(1)年末显著翘尾类城市除了武汉、苏州、长沙、宁波等基本面尚佳的二线城市之外★★,还有无锡★★、珠海★、徐州★、嘉兴等三四线线城市,经历了数月低迷,年末购房需求迎来集中释放期。(2)天津★★、南京★★★、昆明等环比涨幅均在15%以内★★,低于均值,平稳收官;(3)西安★★、济南★★、厦门★★、惠州等少数城市同环比延续降势,主要源于前期集中放量后阶段性疲软,整体成交仍延续低位徘徊★。值得关注的是,9城全年累计同比降幅已收窄至2成及以内,天津购买力持续修复,整体成交呈现低位回升;而宁波★★★、昆明、厦门★★、福州★★、佛山★★★、常州、嘉兴★★、珠海等多数城市当前成交规模基本已接近底部,跌无可跌。

得益于政策稳信心强预期叠加年末房企业绩冲刺★★,12月新房供求“翘尾★★”收官★★★。据CRIC监测数据,12月30个重点城市整体成交1801万平方米★★,绝对量水平与2022年12月持平★,环比增长15%,同比增长17%,与三季度月均值相比增长86%,全年新房成交累计同比下降23%,降幅较上月收窄3★★.75个百分点★。

分能级来看,一线城市成交热度延续,整体成交面积稳中微降。二线城市成交规模持稳★,强弱城市间轮动复苏★★。三四线城市成交规模将延续筑底行情,不过整体调整已接近市场底部★,降幅还有望持续收窄★。值得关注的是,二手韧性强于新房的态势还将延续,但份额将逐步倾向新房上升,刚需客群的分流作用仍将存在,但对改善和高端客群,新房产品内卷升级叠加价格随行就市,性价比突出而吸引客户回流新房。(来源:克而瑞地产研究)

整体来看,2024年中国房地产市场延续筑底调整的态势,前三季度市场基本处于低位运行★。而得益于9月末连续的新政利好,四季度企业销售翘尾回升,第四季度百强房企销售操盘金额同比转正,微增0.2%★,企业销售表现明显优于前三季度。

前言:2024年12月,得益于政策稳信心强预期叠加年末房企业绩冲刺★★★,新房供求“翘尾”收官。重点30城12月整体成交1801万平方米,绝对量水平与2022年12月持平。环比增长15%★★★,同比增长17%,与三季度月均值相比增长86%。全年新房成交累计同比下降23%,降幅较上月收窄3.75个百分点★★★。