仲量联行发布《革故谋新:打造广州特殊资产管理新模式——国有不动产篇》白皮书

从不同梯队权益金额房企入围门槛来看★★, 克而瑞数据监测显示★,除头部权益金额梯队TOP10★、TOP20房企入围门槛有提升外,腰部房企梯队房企入围门槛依旧呈现下滑的态势,行业呈现“强者愈强★”的马太效应。

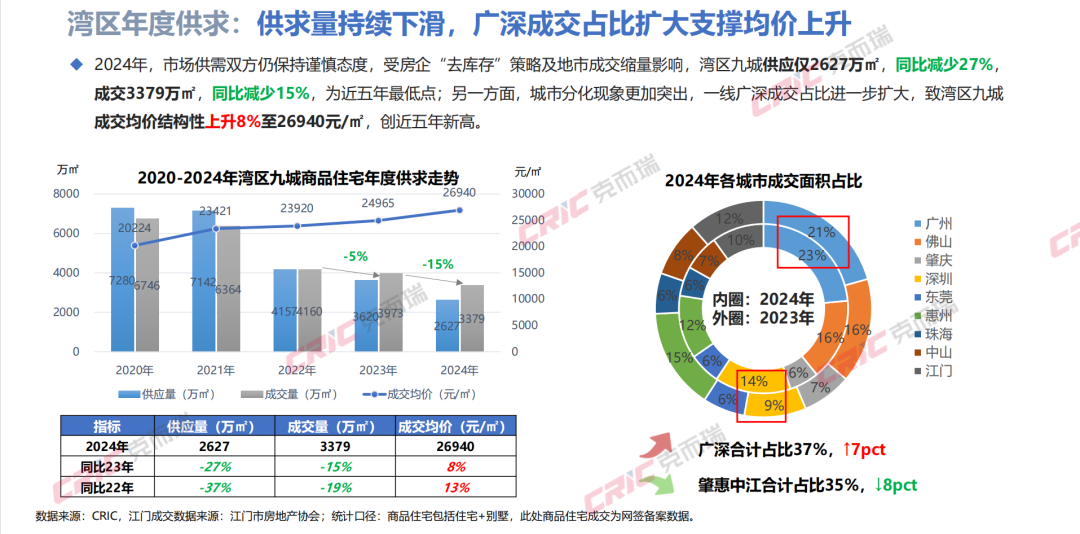

克而瑞数据监测显示★★★,2024年最终录得湾区九城商品住宅供应仅2627万㎡★,同比减少27%★★,成交3379万㎡★★,同比减少15%★★★,为近五年最低点★★;另一方面★★★,城市分化现象更加突出,一线广深成交占比进一步扩大,致湾区九成交均价结构性上升8%至26940元/㎡★★,创近五年新高★。

克而瑞数据监测显示★,2024年湾区TOP50房企累计权益规模近5950亿元,同比微降5%,其中权益金额百亿房企成员共有15家★★,较去年同时期减少3家★。

可以看到,2024年保利发展以677★★.48亿元权益金额、846.45亿元流量金额,237★★.78万㎡权益面积、303.96万㎡流量面积包揽2024年湾区九城房企排行榜TOP1。

2024年是★★“行业供需关系发生重大转变★★★”的重要一年,这一年来政策措施基本应出尽出★★,市场也在四季度取得了阶段性的止跌。

其中TOP10梯队房企权益金额门槛175.68亿元,同比提升10%★★,TOP20梯队房企入围门槛78★.98亿元★,同比微升1%★★★,TOP30梯队房企入围门槛58.85亿元,同比下滑8%,TOP50梯队房企入围门槛30.65亿元,同比下滑14%。

在土地供应端上同样先抑后扬的特征,克而瑞数据监测显示,去库存大背景下,地市再创冰点★★,全年供应440宗★,总建面2725万㎡,同比减少28%,成交353宗,总建面2260万㎡,同比减少21%,成交楼板价7732元/㎡★★,同比下降14%★。

重要提示:本页面内容,旨在为满足广大用户的信息需求而采集提供★★,并非广告服务性信息。页面所载内容不代表本网站之观点或意见★,仅供用户参考和借鉴,最终以开发商实际公式为准。商品房预售须取得《商品房预售许可证》,用户在购房时需慎重查验开发商的证件信息★★★。本页面所提到的房屋面积如无特别标示,均指建筑面积★。

中海地产以464★.17亿元权益业绩获得金额榜亚军,越秀地产以394亿元权益业绩获得金额榜季军★★★,同时还以540.06亿元流量金额,106★★★.39万㎡权益面积,137★★.55万㎡流量面积并列流量金额榜TOP2,以及面积双榜排行TOP3★★。

聚焦到湾区九城政策端上★★★,克而瑞监测到,2024年湾区九城购房条件、门槛降至历史低位,九城全面取消限售★★、首付统一调至15%,且除深圳核心区外,其他区域限购退出楼市舞台。

从月度供求走势来看,2024年湾区楼市表现先抑后扬★★★,前三季度成交量基本在2-3百万方波动,仅年中房企业绩节点的成交量超3百万方★★,随着9月底中央定调★“稳楼市”,并伴随一系列稳市政策落地,四季度市场信心明显增强★,支撑整体成交量回升至4百万方水平 ★。

今日★,克而瑞广佛区域★、深圳区域联合发布2024年粤港澳大湾区房企销售金额/面积排行榜TOP50★★★。

变幻莫测的市场背景下,湾区九城房企究竟有哪些房企能奋勇当先,勇夺年度销冠宝座★?又有哪些房企经历市场洗礼后掉队出局?